Tutti hanno notato la cifra, forse, ammesso che abbiate ascoltato il podcast. E quasi tutti hanno parlato di fine della consulenza guardando il dato sbagliato.

A gennaio 2026, sul podcast All In, Bob Sternfels (global managing partner di McKinsey) ha dichiarato che la sua azienda conta 60.000 dipendenti, di cui 25.000 agenti AI a fianco di 40.000 umani, con l’obiettivo di raggiungere la parità entro fine anno. La notizia è stata ripresa in tutto il mondo come prova che la consulenza strategica sta automatizzandosi più in fretta di qualsiasi altro settore knowledge-intensive.

C’è chi ha tirato fuori il termine “fine della consulenza” e chi, dall’altra parte, ha sminuito ricordando che i concorrenti EY e PwC parlano di poche unità di agenti capaci di fare il lavoro pesante senza bisogno di scalare a 25.000.

Trovo che entrambe le narrazioni siano interessanti, e in larga parte sbagliate. La notizia vera, secondo me, è arrivata pochi giorni fa, a metà maggio, quando il Financial Times ha riferito che McKinsey sta riducendo la quota cash della remunerazione dei partner per spostarne una parte maggiore in equity. È una notizia di compensation, apparentemente tecnica, ed è quella che racconta cosa sta cambiando davvero in quel settore.

Provo a spiegare perché.

Cambiano le compensation

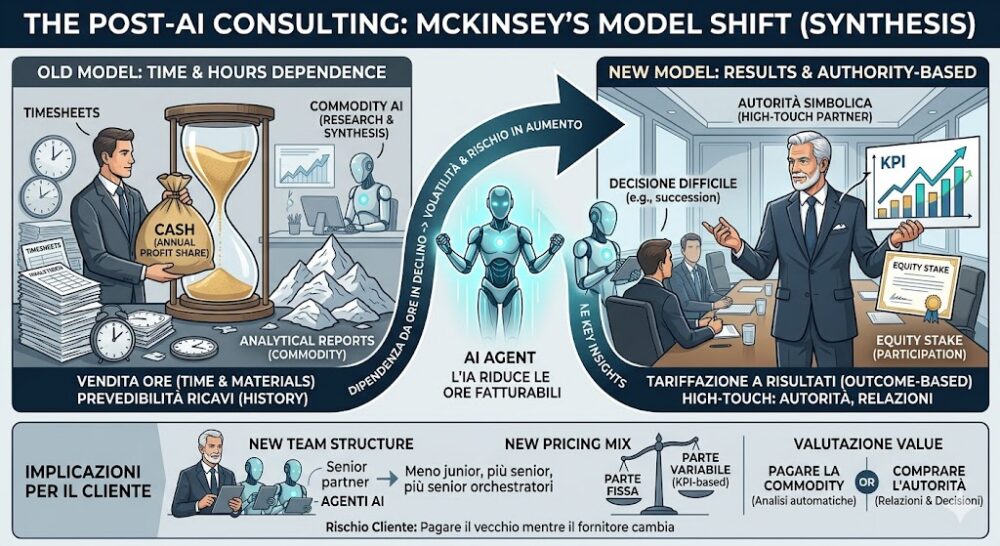

Per capire l’importanza del cambio compensation serve un veloce ripasso di come è strutturata storicamente una grande consulenza strategica. McKinsey, BCG, Bain, e le big four nella loro componente advisory, sono partnership professionali. Il modello economico è semplice e ha retto per decenni: si vendono ore di consulente, organizzate in progetti, fatturate a rate molto alte, calcolate su un mix di seniority. Il partner del progetto guadagna due cose: uno stipendio base relativamente contenuto, e una quota dei profitti annuali che dipende dal volume e dalla marginalità dei progetti che ha portato a casa. La quota di profitto è cash, distribuita ogni anno, e rappresenta storicamente la parte più sostanziosa della remunerazione.

Questo modello si regge su un assunto: che i ricavi siano sufficientemente prevedibili anno per anno. Se conosci più o meno quanto fatturerai e con quanta marginalità, puoi distribuire la maggior parte dei profitti subito ai partner senza creare instabilità finanziaria. Per anni questo è stato vero. I clienti grandi rinnovavano contratti, le tariffe orarie crescevano insieme all’inflazione, i progetti grandi si ripetevano. Non c’era bisogno di tenere capitale in azienda, perché il flusso di cassa era stabile.

Adesso quel flusso sta diventando volatile, per due ragioni che la mossa McKinsey rende esplicite. Primo: l’AI sta comprimendo le ore necessarie per fare il lavoro. Se un team che prima fatturava 5.000 ore per un progetto adesso ne fattura 2.000 perché 3.000 le fanno gli agenti, la base imponibile del fatturato si riduce. Secondo: il pricing si sta spostando dal time & materials all’outcome-based. Anziché vendere ore, McKinsey sta provando sempre di più a vendere risultati specifici, legando una parte significativa del compenso al raggiungimento di obiettivi misurabili per il cliente. Risultato? I ricavi diventano più discontinui e più rischiosi.

In un modello a remunerazione cash di anno in anno, la combinazione di queste due tendenze è esplosiva. Un cattivo anno svuota la partnership. Quindi bisogna tenere più capitale in azienda, distribuirne meno subito, dare ai partner una partecipazione che si valorizza nel tempo invece di pagarli a profitti annuali. Da qui lo spostamento in equity.

Perché la notizia conta più del numero degli agenti

Se prendi il numero 25.000 agenti, è una cifra grande ma di marketing. Conta cosa fanno e quanto valore generano davvero, e su questo le testimonianze esterne sono variegate. Il global engineering chief di EY, Steve Newman, ha commentato in modo pungente che “alcuni dei migliori risultati che abbiamo arrivano da una manciata di agenti che fanno il lavoro pesante” e che il numero di agenti, di per sé, non si traduce automaticamente in valore. EY parla di “una manciata” di agenti che producono il valore reale, BCG dichiara che l’AI consulting sarà il 20% dei suoi ricavi 2024, Accenture ha riorganizzato cinque unità nella nuova “reinvention services”. Ogni big sta giocando una partita diversa.

Il cambio compensation, invece, è una decisione strutturale che dice una cosa precisa: McKinsey ha smesso di scommettere sulla prevedibilità del proprio business e ha cominciato a gestirsi come un’azienda con ricavi volatili. È la mossa di un’azienda che si sta riorganizzando per affrontare un decennio diverso, non per gestire una transizione di breve.

Tradotto in linguaggio operativo: la consulenza più elite del mondo ha appena ammesso pubblicamente che il proprio modello di ricavo non sta più funzionando come prima. Per un settore che vive di certezze trasmesse al cliente, è un’ammissione importante.

E chi fruisce della consulenza cosa deve valutare?

Per chi guida un’azienda italiana e ha rapporti consolidati con grandi società di consulenza, ci sono tre conseguenze pratiche da iniziare a osservare nei prossimi mesi.

La prima è sui pricing. Il modello time & materials non scomparirà del tutto, ma diventerà sempre più residuale. Nelle nuove proposte ti aspetterai sempre più spesso una struttura mista: una parte fissa contenuta, una parte legata al raggiungimento di KPI predefiniti. È una buona notizia per chi compra, perché allinea gli incentivi del consulente con il valore generato. È anche una sfida nuova, perché obbliga a definire ex ante quali sono gli outcome misurabili, e questo richiede una capacità di scoping che molte aziende clienti non hanno ancora sviluppato.

La seconda è sulla struttura dei team. Se le ore si riducono e gli agenti AI fanno parte del lavoro analitico, il team di progetto che ti arriva sarà più snello. Meno junior, più senior consultant che orchestrano agenti. Per il cliente, questo cambia la dinamica di interazione quotidiana, perché spariscono i punti di contatto routinari, gli incontri operativi di follow-up, le revisioni intermedie che fino a ieri tenevano il progetto incollato alla tua organizzazione. C’è un rischio di disconnessione che va gestito con governance esplicita.

La terza è sui contenuti. Quando una consulenza ti vende un outcome, ha incentivo a portarti la soluzione che funziona, non quella che fattura di più. È un’inversione che storicamente molti clienti hanno sperato e raramente ottenuto. La domanda diventa: come misuriamo davvero l’outcome? Se la definizione del successo la scrive il consulente, sarà tarata in modo da renderlo raggiungibile. Se la scrivi tu cliente, devi avere chiaro cosa stai chiedendo, e questa è di nuovo una capacità interna che va costruita.

Il pezzo che mi convince meno

Una cosa che leggo in molti commentatori, e che secondo me è prematura, è che la consulenza tradizionale stia per essere disintermediata dagli stessi modelli AI che le grandi società stanno usando. La logica è: se McKinsey usa Claude per fare le sue analisi, perché io cliente non posso usare Claude direttamente e saltare McKinsey?

La logica funziona, ma solo per una fetta del lavoro che la consulenza fa. La parte di sintesi documentale, ricerca di mercato strutturata, benchmark settoriale, è effettivamente sempre più replicabile in autonomia con un buon prompt e un team interno competente. Quella parte sta scomparendo dalla value proposition delle consulenze, e infatti i partner di McKinsey lo stanno già dicendo apertamente.

Ma c’è una parte che resta scarsa e che non si comprime: l’autorità simbolica del consulente esterno nelle decisioni difficili. Quando un board deve prendere una decisione che spaccherà il management, una società di consulenza serve a fornire copertura politica più che analitica. Quando una famiglia proprietaria deve fare la transizione generazionale, serve una voce terza che dia legittimità alla scelta. Quando un CFO deve giustificare una ristrutturazione, serve un report con un logo riconoscibile. Tutto questo l’AI non lo sostituisce, perché non è informazione, è autorità. E l’autorità si costruisce con persone, relazioni, presenza fisica nei posti che contano.

Il cambio compensation di McKinsey, in questa lettura, ha senso. La consulenza non sparisce ma si sdoppia. Una parte commodity, sempre più automatizzata e a basso margine. Una parte high-touch, fatta di partner senior che vendono autorità e relazioni in situazioni dove conta più chi parla di cosa dice. È sulla seconda parte che si concentreranno gli equity stake. La prima parte, in qualche anno, sarà gestita quasi interamente da agenti, e questo i partner di McKinsey lo sanno bene.

Fine della consulenza o solo del suo vecchio modello?

Se questo è lo scenario, allora chi prende consulenza in Italia farebbe bene a chiedersi due cose, oggi. La prima: sto pagando per la parte commodity o per la parte high-touch? Se il mio rapporto con la consulenza è prevalentemente fatto di deliverable analitici, ricerche, benchmark, decking, allora sto pagando una cosa che fra tre anni potrò fare da solo con un team minuscolo armato di buoni agenti, magari su un’infrastruttura di AI privata sotto il mio controllo. Conviene cominciare ad attrezzarsi adesso, prima che il mercato si riallinei. La seconda: sto comprando vera autorità decisionale, e se sì, da chi? Perché la promessa di autorità del brand consulenza tradizionale dipende dalla stabilità del modello che la sosteneva. Se il modello cambia, anche l’autorità si rinegozia.

Da imprenditore che vede passare diverse aziende attraverso questi rapporti, dico che il vero rischio non è essere disintermediati. Il rischio è continuare a pagare la consulenza come se non stesse cambiando, mentre dall’altra parte i partner di McKinsey hanno già accettato che il loro mondo è cambiato e si stanno organizzando di conseguenza. Quando il fornitore si ristruttura prima del cliente, il cliente paga il conto della ristrutturazione del fornitore. È sempre andata così. Lo è ancora di più adesso, con tutta questa AI in mezzo.

Se volete ragionare su come attrezzarvi, lavoro esattamente su questo nei percorsi di advisory.